|

Anforderungen an

Kassensysteme seitens der Finanzbehörden* Am

26.10.2010 hat das Bundesministerium für Finanzen (BMF) ein Schreiben

("Aufbewahrung digitaler Unterlagen bei Bargeschäften")

herausgegeben, in dem die Anforderungen an Kassensysteme erheblich verschärft

wurden. Laut dem BMF-Schreiben muss ein Kassensystem alle Buchungsdaten im

Detail sowie andere Daten mindestens 10 Jahre lang unveränderlich archivieren.

Diese Daten müssen im Fall einer Betriebsprüfung elektronisch in einem

"auswertbaren Format" mit Strukturinformationen zur Verfügung

gestellt werden. Sollte ein Kassensystem diese Anforderungen nicht erfüllen,

kann die Ordnungsmäßigkeit der Buchführung in Frage gestellt werden.

In dem genannten BMF-Schreiben ist eine

Übergangsregelung zum Schutz bestehender Kassensysteme bis Ende 2016 definiert.

Diese Ausnahmeregelung ist bei näherem Hinsehen an so hohe Anforderungen

geknüpft, dass diese kaum ein Betrieb erfüllen kann. Es wird explizit darauf

hingewiesen, dass in diesem Fall die Auflagen des BMF-Schreibens vom 09.01.1996

vollumfänglich anzuwenden sind. Dies bedeutet u. A., dass der Steuerpflichtige

folgendes zu erfüllen hat:

- Bedienungs- und Programmieranleitung

aufbewahren

- Programmabrufe nach jeder Änderung (z. B.

Artikelpreise), Protokolle über die Einrichtung von Verkäufer-, Kellner-

und, Trainingsspeichern o. ä. aufbewahren.

- Alle weiteren Anweisungen zur

Kassenprogrammierung (z. B. Anweisungen zum maschinellen von

Proforma-Rechnungen oder zum Unterdrücken von Daten und Speicherinhalten)

aufbewahren.

- Die mit Hilfe der Kasse erstellten

Rechnungen aufbewahren. (Dies bedeutet praktisch, dass neben dem reinen

Tagesbericht auch alle Kundenrechnungen kopiert und abgeheftet, bzw.

elektronisch archiviert werden

müssen.)

- Tagesensummenbons mit Ausdruck des

Nullstellungszählers (fortlaufende sog. "Z-Nummer" zur

Überprüfung der Vollständigkeit der Kassenberichte), der Stornobuchungen

(sog. Managerstornos und Storno-Nachbuchungen), Retouren, Entnahmen, sowie

der Zahlungsbelege (bar, Scheck, Kredit) und alle weiteren im Rahmen des

Tagesabschlusses abgerufenen Ausdrucke der Registrierkasse. (z. B.

betriebswirtschaftliche Auswertungen, Ausdrucke der Trainingsspeicher,

Kellnerberichte, Spartenberichte) im Belegzusammenhang mit mit den

Tagesendsummenbons aufbewahren. Die Vollständigkeit der Tagesendsummenbons

ist durch programmierte Kontrollen sicherzustellen.

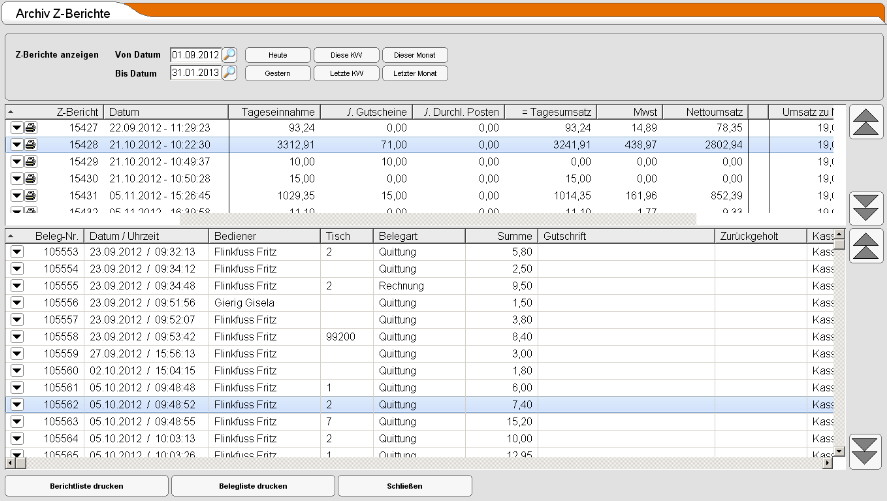

Das Archiv von

BONjour.

Um den Anforderungen gerecht zu werden, enthält BONjour ein umfangreiches

Archiv. Alle Daten aus dem Archiv können jederzeit ausgewertet, angezeigt und

exportiert werden. BONjour archiviert für mindestens 10 Jahre folgende Daten:

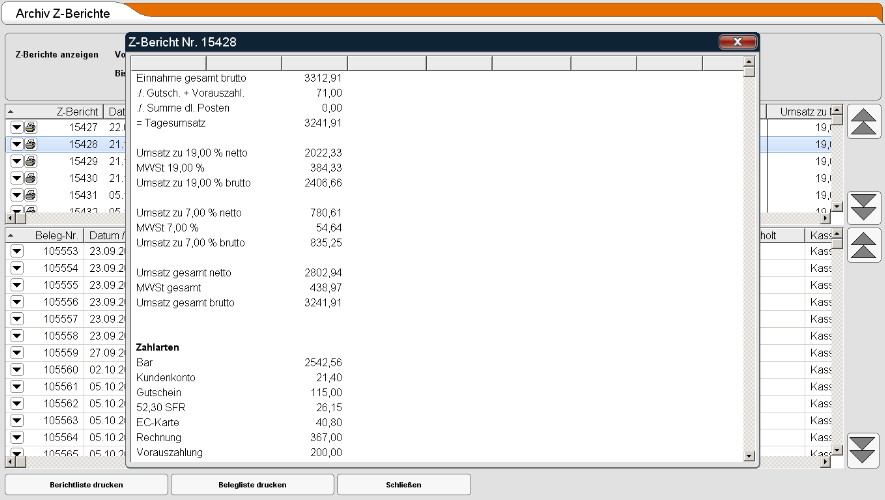

- Tagesabschlüsse mit fortlaufender Z-Nummer,

den Einnahmen getrennt nach Mehrwertsteuersätzen, den Umsatzdaten getrennt

nach den einzelnen Mehrwertsteuersätzen sowie die Gesamtumsatzdaten,

durchlaufenden Posten und Zahlarten.

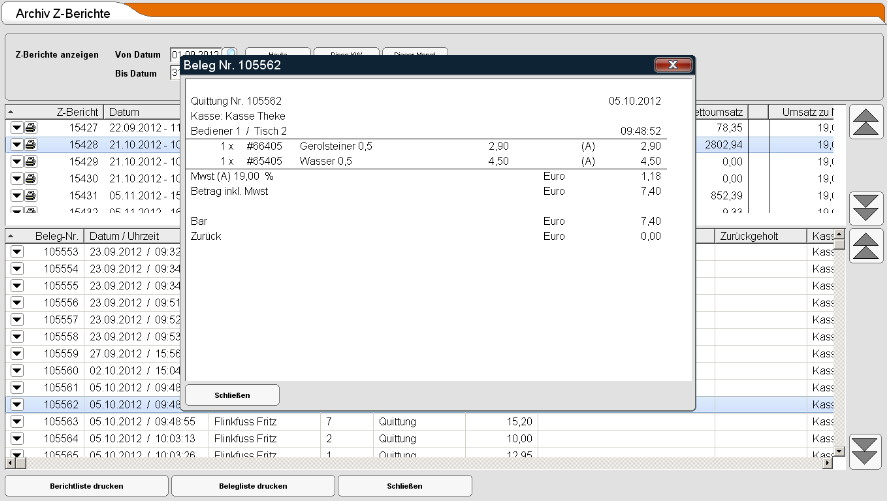

- Alle Rechnungen mit jeder einzelnen

Position, fortlaufender Belegnummer, Brutto- und Nettowerten, dem

Erstellungsdatum sowie den Zahlarten.

- Stornoi und Sofortstorni

- Gutscheinverkäufe und Rückeinlösungen

(Nur bei Verwendung der Gutscheinverwaltung)

- Gutschriften / Warenrücknahmen

- gewährte Rabatte

- Ein- und Auszahlungen

- Hausbons

- Offene Tische bei Druck des Tagesabschlusses

- Einzahlungen auf Kundenkonten

- Auszahlungen aus Kundenkonten

- Hauptgruppen- und Warengruppenumsätze

- Schwund (Nur bei Verwendung der

Warenwirtschaft)

- Bedienerumsätze

- Alle Änderungen an Stammdaten und

Einstellungen

- Trainingsumsätze

Alle genannten Daten werden unabhängig des

tatsächlich erfolgten, physischen Ausdrucks archiviert und stehen somit

grundsätzlich auch nachträglich zur Verfügung.

*Hinweis:

KM-Softwaretechnik darf in steuerlichen und juristischen Fragen nicht beratend

tätig werden. Die Informationen dieser Internetseite ersetzen

keine Beratung durch einen Steuerberater oder Rechtsanwalt. Für die Aktualität

und Richtigkeit der Angaben bzw. der Schlussfolgerungen kann keine Gewähr

übernommen werden. Jegliche Haftung ist ausgeschlossen.

|